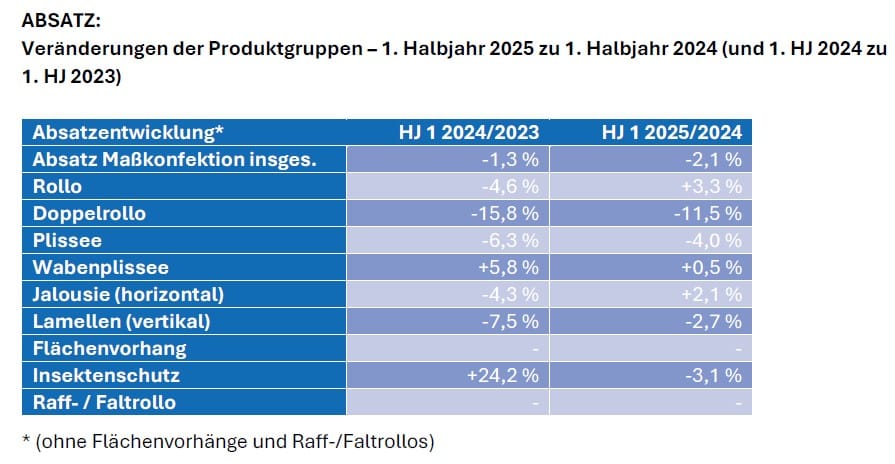

Anlässlich der Jahrestagung des Verbands innenliegender Sicht- und Sonnenschutz (ViS) in Münster präsentierte Geschäftsführer Martin Auerbach eine gemischte Bilanz für das erste Halbjahr 2025. Während sich der Umsatz beim maßgefertigten innen liegenden Sicht- und Sonnenschutz gegenüber dem Vorjahreszeitraum leicht erholte, verschlechterte sich der Absatz erneut.

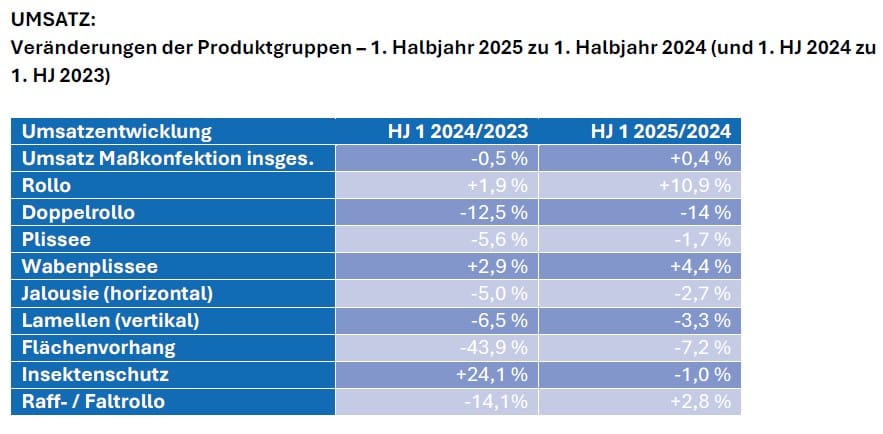

Das positive Umsatzergebnis von plus 0,4 Prozent führt der ViS hauptsächlich auf die Entwicklung bei Rollos zurück, die ein Plus von 10,9 Prozent verzeichneten. Auch beim Absatz legten die Rollos um 3,3 Prozent zu. Wabenplissees entwickelten sich ebenfalls positiv mit einem Umsatzplus von 4,4 Prozent und einem Absatzwachstum von 0,5 Prozent.

Die stärksten Verluste verbuchten Doppelrollos mit einem Umsatzrückgang von 14 Prozent und einem Absatzminus von 11,5 Prozent. Plissees als nach wie vor umsatzstärkste Warengruppe mit den höchsten Marktanteilen konnten sich im Vergleich zu den schlechteren Ergebnissen des letzten Jahres zwar leicht verbessern, verzeichneten aber dennoch einen Umsatzrückgang von 1,7 Prozent und ein Absatzminus von 4,0 Prozent.

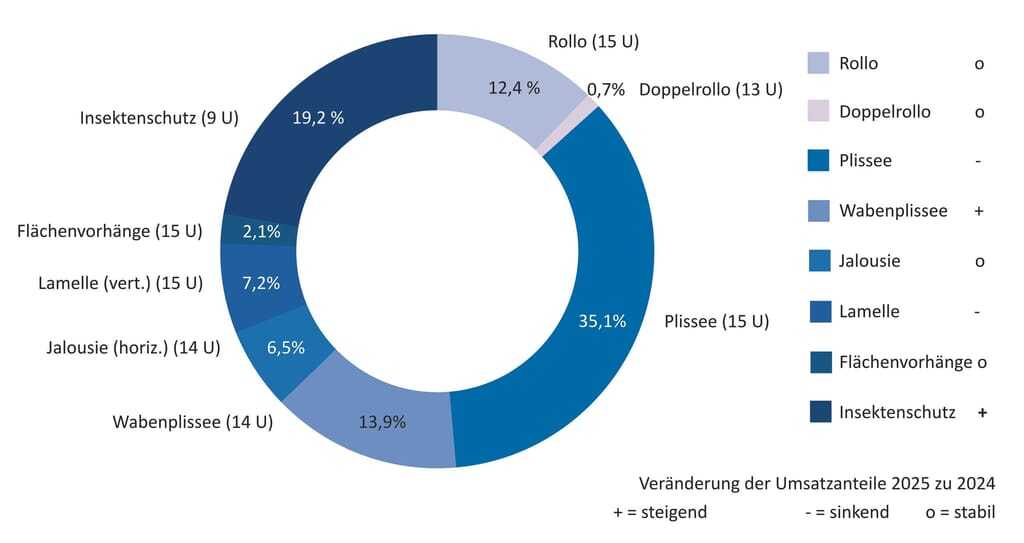

Bei den Marktanteilen der Produktgruppen in der Maßkonfektion gab es nach Verbandsangaben wie schon im Vorjahr keine großen Verschiebungen. Anders als im Vorjahr hat sich die Position der Plissees als umsatzstärkste Fraktion wieder um 2,6 Prozentpunkte reduziert.

Ein leichtes Plus von 0,5 Prozent ist bei den Wabenplissees zu verzeichnen. Der Insektenschutz hat weitere 3,2 Prozentpunkte zugelegt und festigt so seine Position als zweitgrößtes Marktsegment nach den (Waben-) Plissees weiter. Rollos hielten ihre Umsatzanteile mit 12,4 Prozent stabil.

Unternehmen blicken vorsichtig optimistisch in die Zukunft

An der ViS-Konjunkturumfrage im Juli 2025 beteiligten sich 37 Unternehmen, darunter 19 Hersteller und 18 Zulieferer. Mehr als die Hälfte der Unternehmen (58,8 Prozent) bewertete die Umsatzaussichten für das zweite Halbjahr 2025 als "eher gut", weitere 10,8 Prozent als "gut". Mit "eher schlecht" antworteten 32,4 Prozent der Teilnehmer. Dies stellt nach Verbandsangaben fast eine exakte Umkehrung der Bewertung im Vergleich zum vergangenen Jahr dar.

Die Investitionsbereitschaft zeigt sich verhaltener: 46 Prozent der Befragten wollen geplante Investitionen wie vorgesehen umsetzen – 13 Prozentpunkte weniger als im Vorjahr. Knapp über die Hälfte (51 Prozent) möchte geplante Investitionen vorsichtig angehen, drei Prozent wollen sie sogar ganz zurückstellen.

Exportanteile steigen deutlich

Auffällig ist die Entwicklung beim Export: Die Unternehmen beziffern ihre Exportanteile höher als im vergangenen Jahr. Gaben 2024 noch mehr als 55 Prozent der Befragten an, ihr Exportanteil liege bei maximal 20 Prozent, antworteten dies in diesem Jahr nur noch 37,8 Prozent. Bei 35 Prozent der Befragten liegt der Exportanteil zwischen 21 und 50 Prozent, bei 27 Prozent sogar über 50 Prozent. Im Vorjahr hatten nur 16 Prozent der Befragten diese hohe Exportquote angegeben.

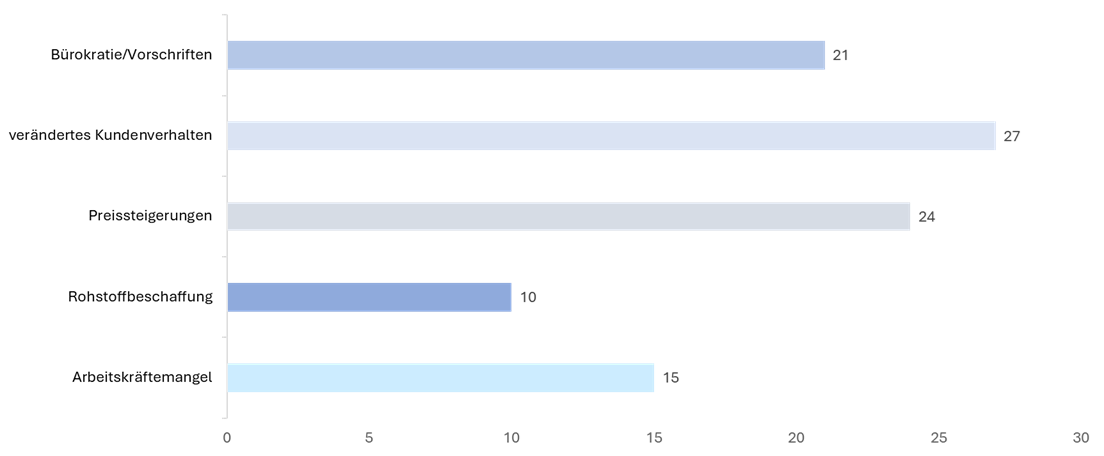

Kaufzurückhaltung bleibt größte Herausforderung

Als größte Herausforderung bezeichneten 27,8 Prozent der Antworten die aktuelle Kaufzurückhaltung der Konsumenten, gefolgt von Preissteigerungen (24,7 Prozent). Auf dem dritten Platz folgt die hohe Bürokratie (21,6 Prozent), die den Arbeitskräftemangel vom dritten Platz des Vorjahres verdrängte.

Die Beschäftigungslage wird so von der Mehrheit für das zweite Halbjahr 2025 perspektivisch als eher gut (51,4 Prozent) oder sogar gut (16,2 Prozent) bewertet. Nur ein Drittel (32,4 Prozent) sieht die Lage als eher schlecht an. Das sei im Vergleich zur Befragung des letzten Jahres eine deutliche Verbesserung.

Bei den Forderungen an die Politik steht Bürokratieabbau an erster Stelle. Auch die Stärkung der Kaufkraft nannten die Unternehmen mehrfach als drängende Maßnahme. Der ViS stellt fest, dass die Unternehmen auch nach dem Regierungswechsel großen Handlungsbedarf seitens der Politik sehen.

Schwache Konjunktur belastet Branche

Die wirtschaftliche Lage in Deutschland bleibt weiterhin angespannt, wie der ViS berichtet. Nach einem leichten Rückgang des Bruttoinlandsprodukts im zweiten Quartal 2025 zeigt sich die Konjunktur weiterhin schwach. Strukturelle Herausforderungen wie steigende Produktionskosten, Fachkräftemangel und wachsende regulatorische Komplexität belasten besonders kleine und mittlere Unternehmen (KMUs).

Die neue Bundesregierung unter Bundeskanzler Friedrich Merz ist seit Mai im Amt. Nach den ersten 100 Tagen fällt die wirtschaftspolitische Bilanz laut dem Verband gemischt aus: Zwar stieß die Regierung öffentliche Investitionen und steuerliche Entlastungen an, doch zentrale Reformen zur Bürokratieentlastung oder zur Stärkung des Mittelstands lassen auf sich warten. Zahlreiche Ökonomen vermissen klare Impulse für nachhaltiges Wachstum und kritisieren eine zu starke Ausrichtung an den Interessen großer Industrieunternehmen.

Auch global bleibe die Lage volatil, wie der ViS betont. Handelskonflikte, insbesondere zwischen den USA und China, sowie geopolitische Spannungen belasten den internationalen Warenverkehr. Europa kämpft mit strukturellen Problemen in Schlüsselbranchen wie Industrie und Bauwesen. In Deutschland führe das zu gedämpften Exportaussichten und einer fragilen Investitionsbereitschaft. Die Weltwirtschaft wächst zwar moderat, doch die Unsicherheiten nehmen zu – insbesondere für exportorientierte Branchen wie die Sicht- und Sonnenschutzindustrie.